Platform marketplace tidak melulu menjadi tempat untuk menjual atau membeli barang fisik. Salah satu contohnya adalah Investree. Startup fintech (financial technology) ini hadir sebagai marketplace yang mempertemukan peminjam uang dengan pemberi pinjaman secara online dengan skema P2PL (peer-to-peer lending).

Investree tidak mengelola dana, melainkan hanya mempertemukan pihak peminjam (borrower) dengan pemberi pinjaman (lender) layaknya sebuah toko. Siapa saja bisa berinvestasi di sini sebagai borrower. Namun, untuk lender, saat ini produk pinjaman Investree baru menyasar dua kalangan, yaitu pelaku usaha (business loan) dan karyawan (employee loan).

Tampilan pengajuan pinjaman usaha dari calon lender di situs Investree

Pelaku usaha dapat mengajukan peminjaman modal kerja dengan menjaminkan tagihan yang sedang berjalan (invoice) dari klien mereka, sebagai sumber pembayaran pinjaman. Invoice yang menjadi dasar peminjaman itu akan dibayarkan oleh klien lender, yang disebut sebagai payer.

Menurut Co-Founder dan Chairman Investree Adrian Asharyanto Gunadi, jaminan ini relatif aman. Pihaknya pun hanya menerima invoice dari BUMN, perusahaan multinasional, atau perusahaan terbuka (Tbk).

“Proses invoicing terjadi kalau pekerjaan sudah selesai, PO (purchase order sudah dari jauh-jauh hari, dan sumber pengembalian jelas,” kata Adrian menjelaskan faktor keamanan jaminan invoice, saat acara soft-launching Investree di Jakarta, Selasa 31 Mei 2016.

Tampilan pengajuan pinjaman karyawan. Sama seperti pengajuan pinjaman usaha, pinjaman yang ditampilkan statusnya sudah terdanai

Sedangkan untuk pinjaman pribadi bagi karyawan, yang diluncurkan pada awal Mei, baru tersedia bagi pekerja perusahaan yang sudah bekerja sama dengan Investree. Dengan skema pembayaran melalui potong gaji, karyawan bisa meminjam uang untuk berbagai keperluan—mulai dari renovasi rumah, uang pangkal sekolah anak, dan sebagainya.

“Investree juga membantu perusahaan memfasilitasi kegiatan pinjam-meminjam. Bagi perusahaan, ini menjadi employee benefit,” tambah Adrian.

Ia juga mengungkapkan kalau saat ini sudah ada beberapa perusahaan yang menjadi partner, yaitu rumah sakit dan perusahaan terkenal yang tidak disebutkan namanya. Bunga pinjamannya sendiri dimulai dari 1,2 persen per bulan.

Peluang investasi sebagai pemberi pinjaman

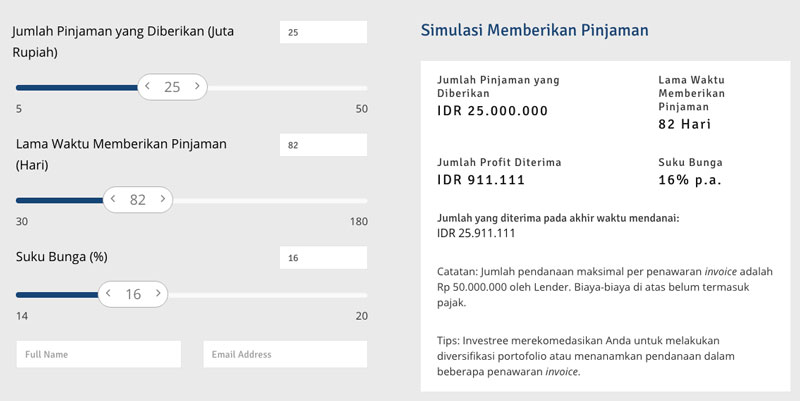

Informasi pinjaman yang diajukan oleh calon borrower dapat dilihat di situs Investree. Calon lender dapat memilih untuk memberikan pinjaman usaha atau karyawan, tergantung kemampuan likuiditas mereka. Dana yang perlu mereka alokasikan dimulai dari Rp5 juta untuk pinjaman usaha, atau Rp1 juta untuk pinjaman karyawan.

“Para pemberi pinjaman bisa menjadi active fund manager sendiri untuk menentukan di mana akan mengalokasikan dana,” kata Adrian.

Satu pinjaman dapat didanai beramai-ramai. Menurut statistik Investree selama enam bulan terakhir, dari Rp6,5 miliar pinjaman yang telah terdanai, satu pinjaman rata-rata didanai oleh sembilan lender. Setiap lender rata-rata mengalokasikan dana sebesar Rp20 juta.

“Tujuan banyak orang mendanai satu proyek adalah diversifikasi risiko,” jelas Adrian, mantan Direktur Retail Banking Bank Muamalat yang telah berkecimpung di dunia perbankan selama 20 tahun.

Tergantung dari tingkat risiko peminjam, pemberi pinjaman bisa mendapatkan return hingga dua puluh persen per tahun, dengan asumsi mendanai selama satu tahun pada pinjaman dengan tingkat risiko tertinggi (C3). Sekadar informasi, Investree yang baru beroperasi di Jadetabek dan akan melakukan ekspansi ke Semarang, Surabaya, dan Makassar hingga akhir tahun ini, hanya menengahi pinjaman jangka pendek dengan durasi maksimal 12 bulan.

Menjaring revenue dari borrower

Investree tidak mengambil keuntungan dari bunga yang didapatkan lender. Mereka hanya memotong dana yang didapatkan borrower, dengan besar antara dua hingga lima persen—tergantung tingkat risikonya.

“Kalau di bank, ini namanya biaya administrasi atau provisi. Sejauh ini menurut statistik (revenue yang diambil) rata-rata dua hingga tiga persen,” jelas Adrian.

Pihak Investree akan bertanggung jawab dengan proses assessment, monitoring, dan penagihan, sembari menerapkan semangat transaksi keuangan digital yang aman dan transparan. Salah satu contoh transparansi yang dilakukan Investree adalah informasi peminjam.

“Kalau (peminjam) pernah telat, akan disampaikan. Ada (pembayaran) telat, peminjam dapat notifikasi. Sejak jalan hampir enam bulan ini, belum ada yang default,” tambah Adrian.

Didukung investasi Seri-A Kejora

Dalam acara yang sama, Adrian juga mengungkapkan bahwa startup yang ia dirikan bersama Aida Sutanto, Amiruddin, dan Kok Chuan Lim ini telah mendapatkan pendanaan Seri-A dari Mountain Kejora Ventures dengan nilai yang tidak disebutkan. Sebelumnya, startup yang dirintis sejak dua tahun yang lalu ini beroperasi secara bootstrap, dengan alokasi dana antara US$300.000 hingga US$500.000 (sekitar Rp4,1 miliar hingga Rp6,8 miliar).

“Kami akan share lebih banyak detail (mengenai pendanaan ini) di sesi berikutnya,” jelas Adrian yang juga berperan di tim manajemen sebagai Chairman, bersama Dickie Widjaja (Chief Information Officer) dan Andi Andries (Chief Risk Officer).

Menurut Adrian, kerja sama dengan Kejora ini sejalan dengan rencana Investree untuk mengembangkan ekosistemnya. Bagi kamu yang belum tahu, Kejora telah berinvestasi di sejumlah startup seperti CekAja, Qerja, Etobee, Jualo, dan lainnya.

“Ada potensi kolaborasi yang sangat kuat, itu yang ingin kami capai ke depannya,” katanya.

Kolaborasi dengan Jualo, misalnya, Investree dapat menggunakan engine miliknya untuk menganalisis seller yang terdaftar—misalnya berapa lama mereka berjualan di marketplace itu. Berdasarkan data tersebut, seller bisa mendapat pinjaman modal untuk mengembangkan usahanya.

“Ini bisa menjadi solusi keuangan bagi para registered seller atau buyer dalam ekosistem itu,” lanjut Adrian.

Adrian mengatakan, kehadiran Investree bukan sebagai disruptor layanan pinjaman milik perbankan, melainkan pelengkap yang akan memperkaya lanskap lembaga keuangan di Indonesia. Menurut data yang ia ungkapkan, dari sedemikian banyak bank yang ada di tanah air, penetrasinya baru 19 persen. Akibatnya masih banyak masyarakat di Indonesia, terutama di luar Jawa, yang belum bisa menikmati layanan pinjam uang.

“I think the market is big enough. Tidak menutup kemungkinan, ke depannya (kami) bisa kerja sama dengan bank. Karena, bagi bank, untuk buka cabang tidak murah. Dan dari pengalaman saya sendiri, semakin sedikit orang yang datang ke cabang karena semua dilakukan lewat online,” ujar Adrian mengakhiri pembicaraan.

(Diedit oleh Iqbal Kurniawan)

The post Investree Mempertemukan Peminjam dengan Pemberi Pinjaman secara Online appeared first on Tech in Asia Indonesia.

sumber:

0 komentar:

Posting Komentar