Uang elektronik atau e-money menawarkan kemudahan pembayaran tanpa uang tunai. Namun, kemudahan ini bukan tanpa kendala. Dari sisi merchant, mereka perlu alat khusus berupa mesin EDC (electronic data capture) plus mesin kasir yang biaya investasinya relatif tinggi Lalu, dari sisi konsumen, isu paling umum adalah keandalan mesin EDC tersebut. Kasus yang sering terjadi adalah konsumen gagal melakukan pembayaran karena mesin EDC tidak tersambung ke internet.

Dimo Pay Indonesia, startup yang bergerak di bidang solusi mobile payment, memperkenalkan solusi pembayaran digital bernama Pay by QR. Untuk melakukan pembayaran, konsumen cukup memindai kode QR pada merchant. Sementara merchant tidak lagi membutuhkan mesin EDC, cukup sebuah smartphone, poster, stiker, tampilan pada monitor komputer (untuk merchant e-commerce), dan sebagainya.

“Solusi ini tidak perlu infrastruktur tambahan, as simple plug and play,” ujar Brata Rafly, CEO Dimo, saat acara press conference di Jakarta, Kamis (3/2).

Keunikan Pay by QR adalah layanan ini tidak berdiri sendiri dan bersaing dengan layanan e-money yang sudah ada. Pay by QR akan terintegrasi di dalam aplikasi e-wallet sebagai fitur untuk melakukan pembayaran dengan kode QR. Uangku, produk keluaran Smartfren, adalah salah satu aplikasi e-wallet yang sudah mengintegrasikan solusi ini. Selain Uangku, Pay by QR juga dapat ditemukan di Simobi (dari Bank Sinar Mas) dan DompetKu (dari Indosat Ooredoo).

Pindai dan bayar

Pada acara press conference tersebut, pihak Dimo mendemonstrasikan cara penggunaan Pay by QR menggunakan aplikasi Uangku.

Pertama adalah melakukan pembayaran di situs e-commerce Flower Advisor dengan komputer. Saat ingin membayar produk yang kita beli, kita perlu memilih Pay by QR pada opsi pembayaran yang tersedia. Setelah itu, pindai kode QR yang muncul di layar komputer menggunakan aplikasi Uangku.

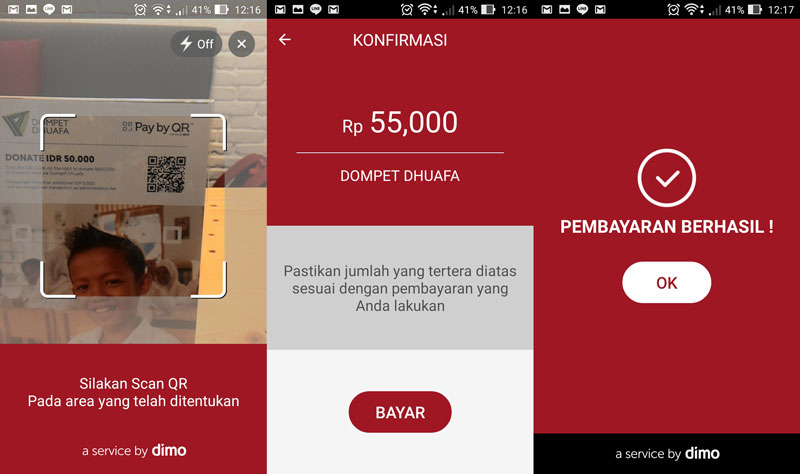

Pada layar smartphone, langsung muncul biaya yang perlu kita bayar. Tap tombol Bayar untuk mengkonfirmasi pembayaran. Setelah beberapa detik, akan muncul layar notifikasi yang menyatakan pembayaran berhasil.

Brata Rafly, CEO Dimo Pay Indonesia, mendemonstrasikan pembayaran dengan print-out QR dari mesin EDC

Kedua adalah dengan mesin EDC di merchant Häagen-Dazs. Ya, meski Pay by QR dirancang untuk mengeliminasi mesin EDC dari opsi pembayaran, Dimo mendemonstrasikan pembayaran dengan metode ini. Fungsi mesin EDC adalah untuk mencetak kode QR. Namun, mesin perlu tersambung ke internet.

Karena mesin EDC mengandalkan koneksi GPRS, dan kebetulan di ruangan demonstrasi sinyal telepon seluler kurang bagus, mesin ini kesulitan tersambung ke server. Setelah restart mesin EDC beberapa kali dan menunggu cukup lama, barulah kode QR berhasil dicetak. Cara pembayarannya sama, kita cukup memindai kode tersebut dan tap opsi Bayar.

Seperti ini tahap-tahap donasi ke Dompet Dhuafa dengan Pay by QR pada aplikasi Uangku

Cara ketiga yang dilakukan pada merchant selanjutnya, yaitu “Toko Dimo” dan Dompet Dhuafa, tidak menggunakan komputer atau EDC. Pada Toko Dimo, terdapat beberapa gambar produk, masing-masing telah dilengkapi dengan kode QR khusus. Usai memindai kode tersebut dan melakukan pembayaran, penjaga toko akan memberikan barang yang kita beli.

Pada merchant Dompet Dhuafa pun demikian, ada beberapa poster kecil berisi nominal uang yang mau kita sumbangkan. Hanya dengan memindai salah satu kode tersebut, kita dapat menyumbangkan uang kepada mereka yang membutuhkan dengan beberapa kali tap saja.

Cara pembayaran dengan memindai kode QR yang muncul dari smartphone merchant

Cara terakhir adalah memindai QR dari layar smartphone yang ada di merchant. Demonstrasi ini dilakukan di Double Spout Coffee yang menjual beberapa jenis minuman kopi. Sang barista akan menyodorkan layar smartphone berisi kode QR unik, sesuai minuman yang kita beli. Setelah kita memindainya dan melakukan pembayaran, barista pun akan memberikan kopi yang kita pesan untuk segera dinikmati.

Baca juga: Mengintip Sistem Cashless yang Berpotensi Gagal di Indonesia

Fokus awal di Jakarta

Pada tahap awal, baru pengguna di Jakarta saja yang bisa menikmati kemudahan pembayaran dengan kode QR ini. Menurut Brata, sebagai startup, pihaknya merasa perlu fokus kepada satu pasar terlebih dahulu, sebelum ekspansi ke pasar lainnya. Jakarta dipilih karena sebagian besar warganya akrab dengan teknologi, sehingga lebih mudah untuk edukasinya.

“Kami pastikan masyarakat Jakarta mengerti akan teknologinya dulu, lalu memaksimalkannya. Untuk ekspansi, kami akan ikut dengan bank. Misalnya pihak bank ingin ekspansi ke wilayah lain, maka kami akan mengikuti,” tutur Brata.

Dari segi jumlah merchant, Brata mengklaim merchant non-organic, yang didekati satu persatu oleh tim Dimo, masih berada di angka ratusan. Namun, merchant organic, yang merupakan “bawaan” dari bank atau penyedia layanan e-money, jumlahnya sudah cukup banyak, antara 10.000 sampai 15.000.

Steven Shih, Head of Uangku, menyatakan kalau integrasi dengan Pay by QR mendapat respons yang positif dari pengguna Uangku. Menurut klaim Steven, data pada bulan Februari menunjukkan kalau transaksi terbanyak berasa dari pembayaran dengan QR pada merchant-merchant yang sudah berkerja sama dengan Dimo.

Sebelumnya, Uangku—yang tidak hanya eksklusif untuk pengguna Smartfren, tetapi juga pengguna smartphone pada umumnya—lebih banyak digunakan untuk membeli pulsa atau token listrik. Ia menilai keberhasilan ini karena Pay by QR menawarkan kemudahan, baik bagi konsumen maupun merchant. Lebih lanjut ia menuturkan:

Tantangan utama e-money ada dua, yaitu edukasi konsumen dan infrastruktur. Saya sangat mengapresiasi Dimo yang berhasil tackle tantangan infrastruktur.

Baca juga: Dukung Industri Digital Indonesia, Bank Mandiri Berencana Membuka Akses API e-cash

Ambisi menjadi Visa dan MasterCard-nya Indonesia

Lewat Pay by QR, Dimo menghadirkan teknologi yang mereka sebut agnostik. Artinya, semua lapisan masyarakat bisa menggunakannya, terlepas dari bank, aplikasi e-wallet, maupun perangkat mobile yang mereka gunakan. Ini membuat Brata yakin kalau solusi Pay by QR dapat membuat merchant konvensional seperti warung tegal sekalipun dapat menerapkan transaksi cashless.

“Dimo connecting semua issuer (penyedia layanan e-money). Mereka tidak perlu memikirkan teknologinya, karena kami yang akan menyambungkan mereka semua dengan para merchant,” kata Brata yang berambisi menjadikan Dimo sebagai Visa dan MasterCard-nya Indonesia.

Brata juga menyebutkan kalau saat ini Dimo telah mendapatkan pendanaan dari Sinar Mas Digital Ventures (SMDV) dan beberapa investor dari luar negeri, dengan nilai investasi yang tidak disebutkan. Menurut Brata, Dimo tidak mengikuti alur pendanaan normal startup, karena SMDV telah berinvestasi penuh sejak awal.

“Tetapi, kalau diukur menurut pendanaan startup umumnya, kira-kira kami di Seri-A,” ujar Brata.

Mengenai investor dari luar negeri, yang tidak disebutkan entitasnya, Brata menjelaskan kalau mereka membawa experience di bidang payment selain investasi. “Jadi (ini merupakan) strategic investment untuk kami,” sambungnya.

Dimo, yang didirikan pada akhir 2013, memonetisasi layanannya dengan mematok tarif per transaksi kepada merchant. Brata mengklaim biayanya lebih murah jika dibandingkan dengan kartu kredit atau metode pembayaran konvensional menggunakan EDC lainnya, yaitu antara 1 hingga 1,5 persen.

Di Indonesia, ada beragam produk e-money yang memungkinkan kita melakukan pembayaran tanpa uang tunai atau cashless. Para penyedia layanannya pun bukan hanya dari instansi perbankan saja, tetapi juga operator seluler maupun perusahaan electronic payment independen. Untuk bisa mencapai ambisinya, tentunya Dimo harus terintegrasi dengan semua layanan tersebut.

Mengenai kompetitor, sebelumnya sudah ada beberapa aplikasi e-wallet yang menerapkan pembayaran dengan QR Code, yaitu Sakuku dari Bank BCA dan iPaymu.

Jika kamu ingin tahu daftar layanan e-wallet apa saja yang sudah kompatibel dengan Pay by QR, kamu dapat melihat daftarnya dari aplikasi berikut ini:

(Diedit oleh Pradipta Nugrahanto)

The post Dimo Perkenalkan Solusi Pembayaran Digital dengan Kode QR yang “Agnostik” appeared first on Tech in Asia Indonesia.

sumber:

0 komentar:

Posting Komentar